一种智能税务数据分析和管理方法、系统和介质与流程

- 国知局

- 2024-08-30 14:57:11

本技术涉及税务及大数据,具体而言,涉及一种智能税务数据分析和管理方法、系统和介质。

背景技术:

1、随着社会和经济的快速发展,越来越多新的个体和企业出现,如何对纳税主体进行税务分析和管理,快速甄别异常纳税申报数据并通过智能化处理手段进行分析和管理成为了痛点难点。目前,我国税务管理发展尚不完善,现有税务管理方法对纳税主体缺乏有效的监管方法,缺乏可以使得税务部门和纳税主体达成科学合理的税务管理体系并共同推进税务管理工作顺利开展的有效方法。

2、当前税务管理方法对关键因素分析不足,并且在应用中常常存在少报漏查的情况,对纳税主体的纳税能力分析存在偏差,缺乏一种快速全面的智能化税务分析和管理技术方案。

3、针对上述问题,目前亟待有效的技术解决方案。

技术实现思路

1、本技术的目的在于提供一种智能税务数据分析和管理方法、系统和介质,可以通过获取预设时间段内的税务系统监测信息,提取纳税主体基本信息、生产经营状况信息和纳税行为稽查信息,再分别提取主体注册时间数据、注册信息完整度数据,销售额数据、经营利润率数据、固定资产负债率数据和资金流转率数据,可以判断主体注册时间数据是否大于销售额数据并标记为重点稽查目标,还可以分别获得合规性评级数据、盈利能力指数和纳税行为依从性指数,通过预设纳税能力评测模型进行处理,获得纳税能力指数,判断纳税主体稳定纳税的能力。通过智能税务数据分析和管理,快速甄别重点稽查目标,提高税务管理效率并优化税收征管水平。

2、本技术提供了一种智能税务数据分析和管理方法,包括以下步骤:

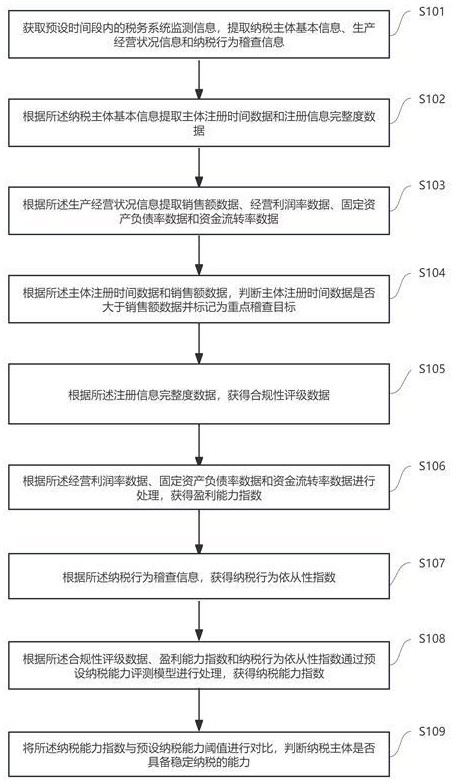

3、获取预设时间段内的税务系统监测信息,提取纳税主体基本信息、生产经营状况信息和纳税行为稽查信息;

4、根据所述纳税主体基本信息提取主体注册时间数据和注册信息完整度数据;

5、根据所述生产经营状况信息提取销售额数据、经营利润率数据、固定资产负债率数据和资金流转率数据;

6、根据所述主体注册时间数据和销售额数据,判断主体注册时间数据是否大于销售额数据并标记为重点稽查目标;

7、根据所述注册信息完整度数据,获得合规性评级数据;

8、根据所述经营利润率数据、固定资产负债率数据和资金流转率数据进行处理,获得盈利能力指数;

9、根据所述纳税行为稽查信息,获得纳税行为依从性指数;

10、根据所述合规性评级数据、盈利能力指数和纳税行为依从性指数通过预设纳税能力评测模型进行处理,获得纳税能力指数;

11、将所述纳税能力指数与预设纳税能力阈值进行对比,判断纳税主体是否具备稳定纳税的能力。

12、其中,在本技术所述的一种智能税务数据分析和管理方法中,其特征在于,所述根据所述主体注册时间数据和销售额数据,判断主体注册时间数据是否大于销售额数据并标记为重点稽查目标,具体为:

13、将所述主体注册时间数据与预设注册时间阈值进行对比;

14、将所述销售额数据与预设销售额阈值进行对比;

15、若主体注册时间数据小于等于预设注册时间阈值且销售额数据大于等于预设销售额阈值,则标记纳税主体为重点稽查目标。

16、其中,在本技术所述的一种智能税务数据分析和管理方法中,其特征在于,所述根据所述注册信息完整度数据,获得合规性评级数据,具体为:

17、将所述注册信息完整度数据分别与预设第一完整度阈值和第二完整度阈值进行对比;

18、所述第一完整度阈值小于第二完整度阈值;

19、若注册信息完整度数据小于第一完整度阈值,则获得合规性第三评级数据;

20、若注册信息完整度数据大于等于第一完整度阈值且小于等于第二完整度阈值,则获得合规性第二评级数据;

21、若注册信息完整度数据大于第二完整度阈值,则获得合规性第一评级数据。

22、其中,在本技术所述的一种智能税务数据分析和管理方法中,其特征在于,所述根据所述经营利润率数据、固定资产负债率数据和资金流转率数据进行处理,获得盈利能力指数,具体为:

23、根据所述经营利润率数据、固定资产负债率数据和资金流转率数据通过预设盈利能力评测模型进行处理,获得盈利能力指数;

24、所述盈利能力评测模型的计算公式为:

25、;

26、其中,为盈利能力指数,为经营利润率数据,为固定资产负债率数据,为资金流转率数据,为预设特征系数。

27、其中,在本技术所述的一种智能税务数据分析和管理方法中,其特征在于,所述根据所述纳税行为稽查信息,获得纳税行为依从性指数,具体为:

28、根据所述纳税行为稽查信息提取纳税申报准确率数据、纳税及时性数据和纳税行为稽查频率数据;

29、根据所述纳税申报准确率数据、纳税及时性数据和纳税行为稽查频率数据通过预设纳税行为评测模型进行处理,获得纳税行为依从性指数。

30、其中,在本技术所述的一种智能税务数据分析和管理方法中,其特征在于,所述根据所述合规性评级数据、盈利能力指数和纳税行为依从性指数进行处理,获得纳税能力指数,具体为:

31、根据所述合规性评级数据、盈利能力指数和纳税行为依从性指数通过预设纳税能力评测模型进行处理,获得纳税能力指数。

32、其中,在本技术所述的一种智能税务数据分析和管理方法中,其特征在于,所述将所述纳税能力指数与预设纳税能力阈值进行对比,判断纳税主体是否具备稳定纳税的能力,具体为:

33、将所述纳税能力指数与预设纳税能力阈值进行对比,获得能力指数偏差率;

34、判断所述能力指数偏差率是否大于预设能力指数偏差率阈值;

35、若能力指数偏差率大于或等于预设能力指数偏差率阈值,则纳税能力异常;

36、若能力指数偏差率小于预设能力指数偏差率阈值,则纳税能力正常。

37、第二方面,本技术提供了一种智能税务数据分析和管理系统,该系统包括:存储器及处理器,所述存储器中包括一种智能税务数据分析和管理方法的程序,所述一种智能税务数据分析和管理方法的程序被所述处理器执行时实现以下步骤:

38、获取预设时间段内的税务系统监测信息,提取纳税主体基本信息、生产经营状况信息和纳税行为稽查信息;

39、根据所述纳税主体基本信息提取主体注册时间数据和注册信息完整度数据;

40、根据所述生产经营状况信息提取销售额数据、经营利润率数据、固定资产负债率数据和资金流转率数据;

41、根据所述主体注册时间数据和销售额数据,判断主体注册时间数据是否大于销售额数据并标记为重点稽查目标;

42、根据所述注册信息完整度数据,获得合规性评级数据;

43、根据所述经营利润率数据、固定资产负债率数据和资金流转率数据进行处理,获得盈利能力指数;

44、根据所述纳税行为稽查信息,获得纳税行为依从性指数;

45、根据所述合规性评级数据、盈利能力指数和纳税行为依从性指数通过预设纳税能力评测模型进行处理,获得纳税能力指数;

46、将所述纳税能力指数与预设纳税能力阈值进行对比,判断纳税主体是否具备稳定纳税的能力。

47、其中,在本技术所述的一种智能税务数据分析和管理系统中,其特征在于,所述根据所述主体沉降数据和结构潜在缺陷数据,分别获得主体框架坍塌率数据和结构强度超标度数据,具体为:

48、将所述主体注册时间数据与预设注册时间阈值进行对比;

49、将所述销售额数据与预设销售额阈值进行对比;

50、若主体注册时间数据小于等于预设注册时间阈值且销售额数据大于等于预设销售额阈值,则标记纳税主体为重点稽查目标。

51、第三方面,本技术还提供了一种可读存储介质,所述可读存储介质中包括一种智能税务数据分析和管理方法程序,所述一种智能税务数据分析和管理方法程序被处理器执行时,实现如上述任一项所述的一种智能税务数据分析和管理方法的步骤。

52、由上可知,本技术提供的一种智能税务数据分析和管理方法、系统和介质,通过获取预设时间段内的税务系统监测信息,提取纳税主体基本信息、生产经营状况信息和纳税行为稽查信息,再分别提取主体注册时间数据、注册信息完整度数据,销售额数据、经营利润率数据、固定资产负债率数据和资金流转率数据,可以判断主体注册时间数据是否大于销售额数据并标记为重点稽查目标,还可以分别获得合规性评级数据、盈利能力指数和纳税行为依从性指数,通过预设纳税能力评测模型进行处理,获得纳税能力指数,判断纳税主体稳定纳税的能力。本技术分别从纳税主体基本情况、生产经营状况和以往纳税行为稽查记录三大方面来评估一个纳税主体在纳税能力上的表现,通过智能税务数据分析和管理,快速甄别重点稽查目标,提高企业税务管理效率、降低税务风险、提供实时数据分析和报告、优化税收征管水平等方面具有显著优势,对于企业的可持续发展和经济的稳定增长具有积极的推动作用。

53、本技术的其他特征和优点将在随后的说明书阐述,并且,部分地从说明书中变得显而易见,或者通过实施本技术实施例了解。本技术的目的和其他优点可通过在所写的说明书以及附图中所特别指出的结构来实现和获得。

本文地址:https://www.jishuxx.com/zhuanli/20240830/284752.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 YYfuon@163.com 举报,一经查实,本站将立刻删除。

下一篇

返回列表