财务数据标准化系统及其方法与流程

- 国知局

- 2024-09-11 14:25:19

本技术涉及区块链网络,具体而言,涉及一种财务数据标准化系统及其方法。

背景技术:

1、财务数据是公司在经营管理中非常重要的数据。但是,在大的集团公司中,财务数据的种类繁多,数据量巨大,对于财务数据的监管在停留在账务信息的核查上。但是,在实践中,会存在公司内部的财务人员和业务人员相互串通,在每次进行财务核查之前,对账务进行相应的修改,使得无法法相公司内部所存在的账务问题。

2、目前,针对这方面的处理,还是采用备份的方式进行。但是,在核查时,业务部门所记载的财务数据与核查部门所记载的备份数据存在差异时。很难从技术层面确定,两个部门之间是谁对数据进行了篡改,进而导致了公司内部财务核查的难度增加。

技术实现思路

1、本技术的内容部分用于以简要的形式介绍构思,这些构思将在后面的具体实施方式部分被详细描述。本技术的内容部分并不旨在标识要求保护的技术方案的关键特征或必要特征,也不旨在用于限制所要求的保护的技术方案的范围。

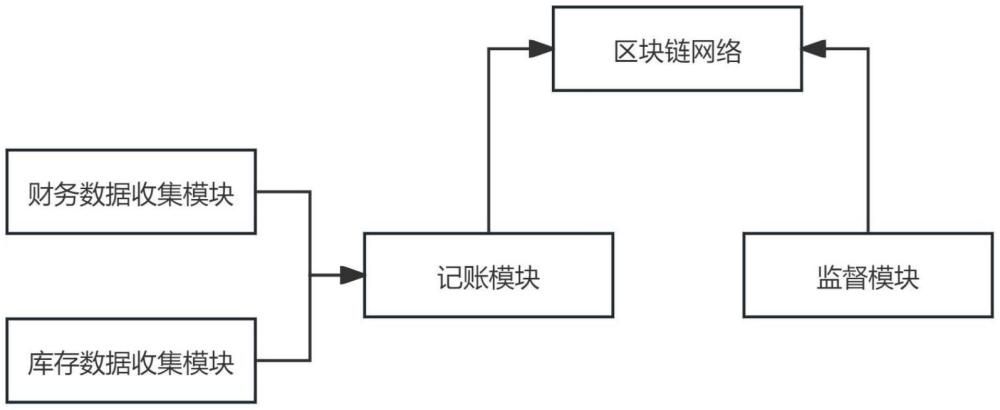

2、作为本技术的第一个方面,为了解决财务信息容易被篡改的技术问题,本技术提供了一种财务数据标准化系统,包括:

3、区块链网络,区块链中预先设置有加密算法;

4、财务数据收集模块,用于收集各项财务数据以及与财务数据所对应的第一凭证;

5、库存数据收集模块,用于收集各项库存数据以及与库存数据所对应的第二凭证;

6、记账模块,分别与财务数据收集模块和库存数据收集模块信号连接,用于将产生财务数据的库存数据相互绑定,并生成对应的流水号;

7、监督模块,与记账模块信号连接,将流水号、第一凭证,以及第二凭证压缩为备份文件保存;

8、其中:

9、监督模块和记账模块分别通过加密算法生成一对秘钥,然后将公钥广播至区块链网络;

10、记账模块生成包括由记账模块私钥采用第一凭证和第二凭证生成的账务文件;

11、监督模块将账务文件和备份文件采用监督模块的私钥加密为压缩文件,然后发送至区块链网络。

12、在本方案中:账务文件是由记账模块生成的,所以监督模块无法生成账务文件,进而监督模块也就不能够伪造不利于记账模块的账务信息。同时,压缩文件又需要监督模块生成,所以记账模块也不能够绕过监督模块,自己向区块链网络上传备份信息。进而在进行后续的账务核查时,如果监督模块备份的数据与记账模块保存的数据不一致,只需要检查区块链网络上记载的信息,就能够避免实际的账务信息进行核查的问题。

13、进一步的:监督模块根据加密算法生成一对秘钥(pu,pe),pu为公钥,pe为私钥,监督模块将自身的公钥广播至区块链网络;

14、记账模块根据加密算法生成一对秘钥(fu,fe),fu为公钥,fe为私钥,记账模块将公钥广播至区块链网络。

15、进一步的,当产生一次新的账务信息时执行如下步骤:

16、步骤1:记账模块从财务数据收集模块和库存数据收集模块收集对应的第一凭证和第二凭证;按照第一凭证和第二凭证的获取时间生成与时间相互对应的流水号;

17、步骤2:记账模块采用私钥fe将第一凭证、第二凭证加密为账务文件;

18、记账模块将账务文件对应的交易金额用私钥fe加密为标定信息;

19、记账模块将账务文件、第一凭证、第二凭证、流水号,以及标定信息发送至监督模块;

20、步骤3:监督模块利用公钥fu解密账务文件,将账务文件中解析出来第一凭证和第二凭证与接收到的第一凭证和第二凭证进行对比,如果对比成功;则将账务文件、流水号,以及标定信息利用私钥pe加密为备份文件;

21、步骤4:监督模块将备份文件发送至区块链网络中,记账模块从区块链网络中下载备份文件,并用公钥pu对备份文件进行解密,以对备份文件进行核对,核对成功之后;记账模块,向区块链网络上传由自身私钥fe生成的附带时间戳的确认信息。

22、如此,本方案中,通过上述的方案,让备份文件具有追溯能力的基础上,然后在区块链网络上都会记载监督模块和记账模块的确认信息,从而在后续抵赖时,实际的业务执行部门,与监管部门之间不会因为信息的修改,而出现互不信任的情况,保证了信息溯源的准确性。同时,对账务进行核查时,准确性高,效率高。

23、进一步的,步骤1包括如下步骤:

24、步骤11:财务数据收集模块收集第一凭证,库存数据收集模块收集第二凭证,记账模块根据财务数据和库存数据的对应关系将第一凭证和第二凭证相互绑定;

25、步骤12:记账模块根据第一凭证和第二凭证的接收时间生成流水号。

26、本技术所提供的技术方案中,流水号的生成与第一凭证和第二凭证的时间存在关系,所以在后续的管理中,业务部门很难集中在一段时间内完成财务的造假工作,以达到欺骗监管部门的目的。

27、在公司内部的管理过程中,每一笔账务都需要有专门的核查人员进行签字,并且大部分的账单和收据上还需要加盖对应部门的公章。但是,在实际交易过程中,很多账务都是重复的,所以可能通过绕开备份模块,然后提供虚假的备份信息。

28、针对这一问题,本技术提供如下技术方案:

29、进一步的,记账模块生成包含财务数据的财务校正文件;其中,财务校正文件为从账务信息中提取的核销图片,财务校正文件中记载了账务金额和对应的交易内容,记账模块将财务校正文件发送至监督模块;

30、监督模块,监督模块对每项财务数据的财务校正文件计算其哈希值,根据哈希值的差异确定财务数据的真实性。

31、本方案中,监督模块会利用财务校正文件的哈希值来判断财务数据的真实性。也就是,在业务部门采用同一张发票或者同一张核销单进行财务核销时,备份模块能够及时发现,并及时的做出相应的处理。

32、进一步的,步骤2包括如下步骤:

33、步骤21:记账模块生成信息录入表,将流水号、第一凭证,以及第二凭证录入至信息录入信息录入表中;

34、步骤22:记账模块将第一凭证和第二凭证采用私钥fe加密为账务文件,然后将账务文件如至信息录入表中;

35、步骤23:记账模块从第一凭证和第二凭证分别提取出交易金额,判断交易金额是否相等,如果相等则将交易金额用私钥fe加密为标定信息;

36、步骤24:记账模块依次将账务文件、第一凭证、第二凭证、流水号,以及标定信息发送至监督模块。

37、本技术所提供的技术方案中,记账模块在向监督模块发送相关信息时,会实现对第一凭证和第二凭证的对应关系进行核查,避免第一凭证和第二凭证没有相互对应起来。

38、业务部门为了躲避审核,在实践中,会在短时间内生成很多笔并不存在交易数据,用于骗过即将到来的审核。而监督部门因为难以了解具体的业务情况,也很难对这类情况提供对应的风险预警。针对这一问题,本技术提供了如下技术方案:

39、步骤31:监督模块从标定信息中提取出交易金额,并将交易金额划分为收款数据列和支出数据列;

40、步骤32:计算收款数据列与支持数据列的相关分数;

41、步骤33:根据相关分数的变化趋势判断是否存在风险。

42、本技术所提供的技术方案中,通过计算收款数据列和支出数据列之间的相关分数,根据相关分数来判断业务部门是否存在大量伪造虚假交易的情况,从而能够准确的发现业务部门是否存在虚假交易的情况。

43、在实际工作中,收款数据列与支出数据列在一个时间段内并不是具有相同的数据项。也就是,收款数据列与支出数据列之间虽然存在相关性。但这只是一种隐性的关系,并不存在收款数据列,与支出数据列之间存在明显的相关性。针对这一问题,本技术提供了如下技术方案:

44、进一步的,步骤32包括如下步骤:

45、步骤321:按照时间周期,将收款数据列和支出数据列整理为在时间周期上相互对齐,然后基于皮尔逊算法计算收款数据列和支出数据列的相关系数,得到第一关联数据m1;

46、步骤322:将收款数据列和支出数据列采用动态时间规整算法计算相关系数,得到第二关联数据m2;

47、步骤323:将第一关联系数m1和第二关联系数m2进行归一化处理并相加,得到相关分数。

48、本技术所提供的技术方案中,相关分数一方面可以从时间跨度上来衡量支出与收入之间的相关性,同时又能够从单个的数据之间找到支出和收入的相关性,及时的发现不是以正常交易得到财务数据进行发现。

49、进一步的,步骤321包括如下步骤:

50、步骤3211:将收款数据列好支出数据列处理为等长的数列x,y;

51、步骤3212:分别计算x和y的均值;

52、步骤3213:对于每个元素,计算它与各自均值的差值;

53、步骤3214:计算乘积x和y中对应差值的乘积和;分别计算x和y的标准差;

54、步骤3215:计算皮尔逊相关系数:使用以下公式计算皮尔逊相关系数r。

55、进一步的,步骤322包括如下步骤:

56、步骤3221:以每个月为时间周期,得到若干对收支数据列a和支出数据列b;

57、步骤3222:创建收集数据列a和支出数据列b的距离矩阵c;矩阵c为a×b的矩阵,a表示收支数据列a的长度,b表示支出数据列b的长度;

58、其中,矩阵c的点p(x,y),表示收支数据列a中第x个点,与支出收据列中第y个点的欧式距离;

59、步骤3223:从矩阵c的左上角开始,逐步计算出到达每个点时的最小距离,形成一个累积距离矩阵;

60、从累积距离矩阵的右下角开始,回溯出一条最优路径,即最小距离的路径,并对最小距离进行归一化处理,得到第二关联数据m2。

61、作为本技术的第二个方面,本技术提供了一种财务数据标准化方法,采用前述的财务数据标准化系统对财务数据进行标准化处理。

本文地址:https://www.jishuxx.com/zhuanli/20240911/290695.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 YYfuon@163.com 举报,一经查实,本站将立刻删除。

下一篇

返回列表