一种房屋抵押贷款的风险评估方法与流程

- 国知局

- 2024-09-14 15:16:08

本发明涉及金融风险管理,更具体地说,本发明是一种房屋抵押贷款的风险评估方法。

背景技术:

1、房屋抵押贷款风险评估是银行或其他贷款机构为了确定贷款申请人是否符合贷款条件而进行的过程,这一环节能够识别、衡量并控制贷款过程中可能出现的各种风险,以保障金融机构的资产安全和稳健运营。

2、当下的以房屋作为抵押品的贷款风险评估,着重点已向资产流动性方向转移,在不动产流动性持续降低的背景下,依靠投资不动产获得投资回报存在较大风险,因而不动产持有者倾向于抵押房屋以获取流动性,而贷款机构因息差持续走低,同样面对着流动性凝固的风险,因而要从流动性角度对贷款申请人的还款能力进行评估,以确定贷款风险评估本身的时效性。

3、为解决上述缺陷,现提出一种技术方案。

技术实现思路

1、本发明的目的是提供一种房屋抵押贷款的风险评估方法,以解决背景技术中的不足。

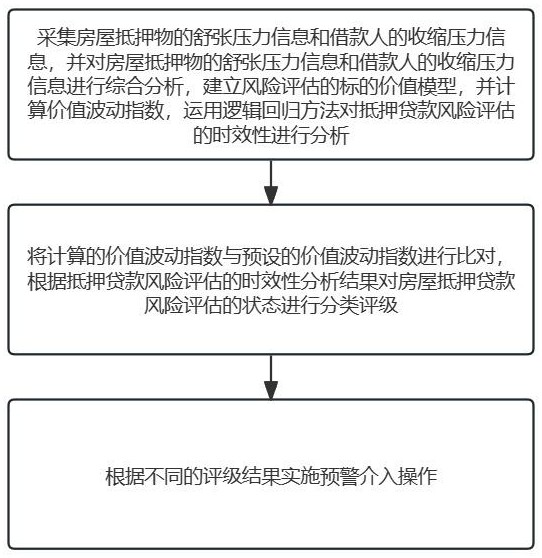

2、为了实现上述目的,本发明提供如下技术方案:一种房屋抵押贷款的风险评估方法,其特征在于,具体步骤包括采集房屋抵押物的舒张压力信息和借款人的收缩压力信息,并对房屋抵押物的舒张压力信息和借款人的收缩压力信息进行综合分析,建立风险评估的标的价值模型,并计算价值波动指数,运用逻辑回归方法对抵押贷款风险评估的时效性进行分析;

3、将计算的价值波动指数与预设的价值波动指数进行比对,根据抵押贷款风险评估的时效性分析结果对房屋抵押贷款风险评估的状态进行分类评级;

4、根据不同的评级结果实施预警介入操作。

5、优选的,房屋抵押物的舒张压力信息为流动性舒张压力系数,计算该方法如下:

6、s101、获取房地产数据库在t时间内进行延迟数据监测的数据采集周期,并将数据采集周期标定为dp,其中,且m为正整数;

7、房地产数据库获取t时间内延迟数据监测的数据采集周期的获取逻辑为:

8、s1011、获取市场价格数据采集信号由房地产数据库传送至风险评估服务器主机所需时间,标定市场价格数据采集信号由房地产数据库传送至风险评估服务器主机所需时间为ta;

9、s1012、获取风险评估服务器主机所收集数据传送至风险评估终端服务器所需时间,标定风险评估服务器主机所收集数据传送至风险评估终端服务器所需时间为tb;

10、s1013、房地产数据库获取t时间内延迟数据监测的数据采集周期ts的计算方法为;

11、s102、计算房地产数据库获取t时间内延迟数据监测的数据采集周期的标准差sc,则标准差sc的计算表达式为,式中,m为房地产数据库在t时间内进行延迟数据监测的数据采集周期的编号总数,为房地产数据库在t时间内进行延迟数据监测的数据采集周期的平均值,其计算表达式为;

12、s103、计算房地产数据库获取t时间内流动性舒张压力系数,流动性舒张压力系数的计算表达式为。

13、优选的,借款人的收缩压力信息为流动性收缩压力系数,计算方法为:

14、s201、获取申请人的资产总额增幅的合理误差范围,并将申请人的资产总额增幅的有效浮动范围标定为;

15、s202、获取申请人的实时资产总额增幅,并将申请人的实时资产总额增幅数据标定为ic;

16、s203、将申请人在t时间内的若干个实时资产总额增幅数据整合为数据集合,并以c标记实时资产总额增幅数据的编号,即其中k为正整数;

17、s204、计算实时资产总额增幅数据集合的标准差,则标准差,式中,为实时资产总额增幅数据的平均值,其计算表达式为;

18、s205、计算流动性收缩压力系数的表达式为。

19、优选的,通过逻辑回归对抵押贷款风险评估的时效性进行分析,计算价值波动指数的逻辑为:

20、根据流动性舒张压力系数、流动性收缩压力系数进行综合分析,建立标的价值模型,计算风险评估的价值波动指数,价值波动指数的计算表达式为,式中,q为贷款额度,流动性舒张压力系数、流动性收缩压力系数的比例系数,且均大于0。

21、优选的,对风险评估状态进行分类评级的方法为:

22、将计算所得风险评估的价值波动指数与预设的价值波动指数阈值进行比对,若计算所得价值波动指数大于等于预设价值波动指数,则生成风险信号,若计算所得价值波动指数小于预设价值波动指数,则生成稳态信号。

23、优选的,根据分类评级结果进行人工介入的逻辑为:

24、根据生成的风险信号进行处理策略分析,当接收到的风险信号后,根据风险信号产生后t时间内的连续若干个价值波动指数数据整合生成数据集合,并将数据集合内的价值波动指数进行标定为rv,其中v为价值波动指数编号,即,其中x为正整数;

25、计算数据集合内若干个价值波动指数的标准差,并将价值波动指数的标准差标定为so,并将价值波动指数标准差so与预设的价值波动指数标准差阈值do进行对比,根据对比结果进行预警处理,处理逻辑如下:

26、若so大于等于do,则对风险评估状态标记为高风险等级,提示工作人员风险评估存在严重风险隐患,需要进行再次审核;

27、若so小于do,则对风险评估状态标记为低风险等级,提示工作人员风险评估存在低风险隐患,不需要进行再次审核。

28、在上述技术方案中,本发明提供的技术效果和优点:

29、本发明通过对风险评估的价值波动指数进行检测,当发现数据处理稳定性出现异常时,对风险评估的运作状态进行综合分析,判断异常隐患并发出预警提示,一方面便于工作人员及时感知异常隐患现象,对异常隐患进行提前检测,有效防止数据处理的稳定性降低导致的对潜在故障和异常预警不及时风险发生,进而有效地防止系统崩溃或故障,预防数据处理效率降低,另一方面便于工作人员检测风险评估的综合状态,便于工作人员进行检测管理,提高工作效率。

技术特征:1.一种房屋抵押贷款的风险评估方法,其特征在于,具体步骤包括采集房屋抵押物的舒张压力信息和借款人的收缩压力信息,并对房屋抵押物的舒张压力信息和借款人的收缩压力信息进行综合分析,建立风险评估的标的价值模型,并计算价值波动指数,运用逻辑回归方法对抵押贷款风险评估的时效性进行分析;

2.在根据权利要求1所述的一种房屋抵押贷款的风险评估方法,其特征在于,房屋抵押物的舒张压力信息为流动性舒张压力系数,计算该方法如下:

3.根据权利要求1所述的一种房屋抵押贷款的风险评估方法,其特征在于,借款人的收缩压力信息为流动性收缩压力系数,计算方法为:

4.根据权利要求1所述的一种房屋抵押贷款的风险评估方法,其特征在于,对风险评估状态进行分类评级的方法为:

5.根据权利要求4所述的一种房屋抵押贷款的风险评估方法,其特征在于,根据分类评级结果进行人工介入的逻辑为:

技术总结本发明公开了一种房屋抵押贷款的风险评估方法,具体涉及金融风险管理技术领域,通过采集房屋抵押物的舒张压力信息和借款人的收缩压力信息,并对房屋抵押物的舒张压力信息和借款人的收缩压力信息进行综合分析,建立风险评估的标的价值模型,并计算价值波动指数,运用逻辑回归方法对抵押贷款风险评估的时效性进行分析,将计算的价值波动指数与预设的价值波动指数进行比对,根据抵押贷款风险评估的时效性分析结果对房屋抵押贷款风险评估的状态进行分类评级,根据不同的评级结果实施预警介入操作,能够有效对贷款风险评估的时效性进行衡量,有效解决流动性监测的时效性问题。技术研发人员:杨赛,顾全林,于天星,孙梦婷,宋成成受保护的技术使用者:无锡锡商银行股份有限公司技术研发日:技术公布日:2024/9/12本文地址:https://www.jishuxx.com/zhuanli/20240914/297589.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 YYfuon@163.com 举报,一经查实,本站将立刻删除。

下一篇

返回列表