一种基于长短期记忆模型的外汇市场风险量化和预警方法与流程

- 国知局

- 2025-01-10 13:29:10

本发明涉及金融数据处理分析领域,具体来说是一种基于长短期记忆模型的外汇市场风险量化和预警方法。

背景技术:

1、防范化解系统性风险是金融工作永恒的主题。在外汇市场,汇率波动是衡量市场风险的关键指标,关系到外汇市场日常风险监测中市场机构头寸组合的盯市价值、风险敞口以及保证金、清算基金要求等风险指标的监测和预警;在违约处置时,对及时、高效地完成违约机构头寸分割、风险对冲以及头寸拍卖等有重要影响,直接关系到能否快速平稳地完成违约处置,防止风险溢出。

2、本发明提出了一种基于长短期记忆模型(long short term memory,lstm)的外汇市场风险量化和预警方法。lstm作为一种先进的时序预测模型,能够有效捕捉外汇市场汇率波动的长期依赖关系和短期动态变化,为外汇市场风险监测提供了一个统一的、可扩展的分析工具箱。与传统时序模型相比,lstm模型在处理汇率波动预测问题时展现出更高的准确性和灵活性,显著提升了日常风险监测的效率和精度。

3、此外,本项目还引入了lstm模型进行剧烈波动可能性的判断,为预警提供了量化依据。本发明综合运用先进的数据分析技术,旨在为外汇市场风险管理提供一种更为科学、系统的解决方案,能够给金融机构提供一种更好地识别、计量和管理外汇市场风险度量方法,帮助相关市场机构在风云变幻的市场环境中做出及时而精准的判断。

技术实现思路

1、本发明的目的在于克服现有技术的不足,提供一种基于长短期记忆模型的外汇市场风险量化和预警方法,用以通过获取历史宏观和微观业务数据,使用模型判断当日汇率波动以及是否存在异常波动,解决现有汇率监测人员人工判断存在的数据处理复杂、流程长和依赖经验等问题。

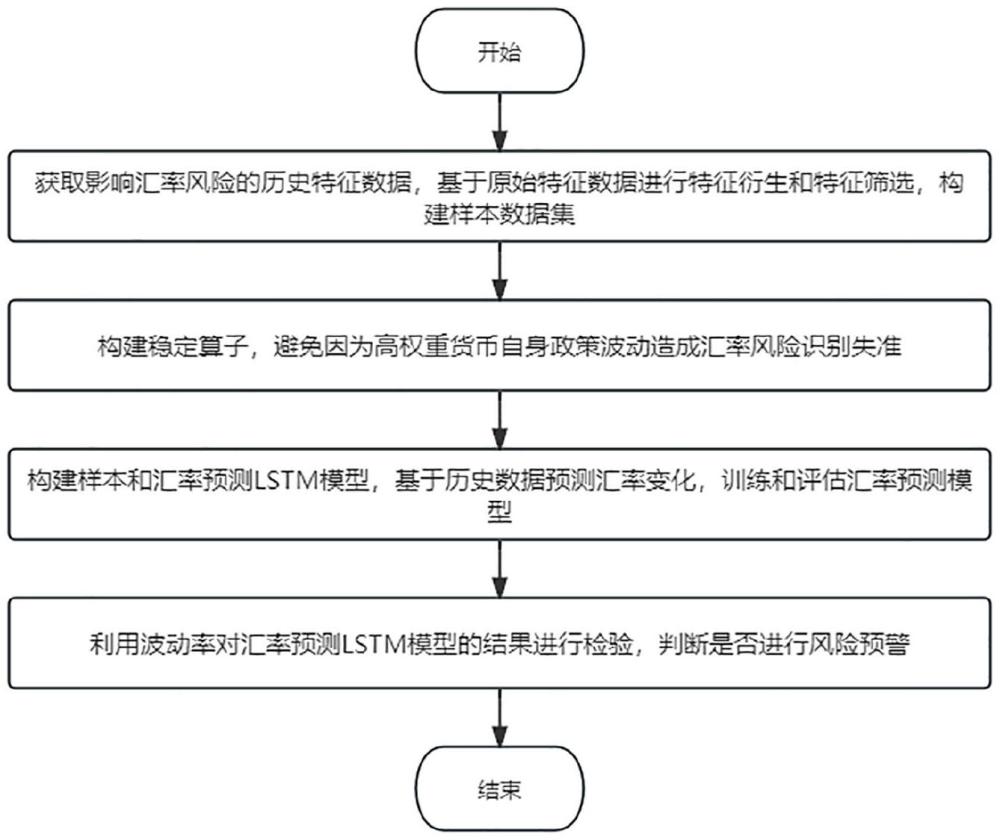

2、为了实现上述目的,设计一种基于长短期记忆模型的外汇市场风险量化和预警方法,所述方法如下:

3、s1.获取影响汇率风险的历史特征数据,并在原始数据基础上进行特征衍生和筛选,构建数据集,具体包括:

4、s1.1.通过万得数据库获取国内外宏观经济数据、微观汇率数据、微观流动性数据、微观市场情绪数据;

5、s1.2.根据中国一揽子货币政策中货币所占份额选取重要货币,包括人民币(cny),美元(usd),澳元(aud),欧元(eur),英镑(gbp),港元(khd),日元(jpy),韩元(krw),卢布(rub),泰元(thb),构成重要货币集合c,表示如下:

6、c={cny,usd,aud,eur,gbp,hkd,jpy,krw,rub,thb}

7、s1.3.基于选取的重要货币集合构建外汇市场特征矩阵如下:

8、

9、mi为构建的外汇市场特征矩阵,矩阵大小为m×n,m表示选取的货币种类数量,n表示选取的天数,表示t0时刻cny的货币特征,可以表示cny在时间t0至tn的特征趋势;

10、s1.4.在原始数据的基础上进行特征衍生,对所选取的原始数据利用后值减前值与后值除以前值的方式进行特征衍生,分别以_diff与_div后缀表示;

11、s1.5.基于皮尔逊相关系数选择相关性强的特征;

12、s2.构建稳定算子和误差纠正算子,计算调整系数,避免高权重货币自身剧烈波动造成风险预警失准,具体包括:

13、s2.1.设计稳定算子,表征货币在连续时间内的波动,定义如下:

14、

15、其中m表示币种数量,c表示具体币种,t表示第t天,表示货币c第t天的指数估计值;

16、s2.2.设计误差纠正算子,表征预测误差,计算过程为:

17、

18、其中m表示币种数量,n表示统计多少天,c表示具体的币种,t表示第t天,表示第t天币种c的真实汇率,表示第t天币种c的估计汇率,

19、误差纠正算子的输入包括汇率矩阵实际值和汇率矩阵估计值,

20、

21、me为汇率矩阵实际值,矩阵大小为表示从m种货币中任意组合两种,n表示连续天数,表示第t0天cny对usd的真实汇率;

22、

23、me表示汇率矩阵估计值,矩阵大小为表示从m种货币中任意组合两种,n表示连续天数,表示第t0天a对b的估计汇率,其中货币a兑换货币b的估计值为

24、s2.3.计算调整系数,调整后误差为指数波动误差系数乘上指数波动系数与汇率估计误差乘上汇率估计误差系数的两积之和,公式表示如下:

25、error=weightwave*errorwave+weightexchange*errorexchange

26、s3.构建样本和汇率预测lstm模型,基于历史数据预测汇率变化,训练和评估汇率预测模型,具体包括:

27、s3.1.将历史汇率数据样本以3:1比例拆分为训练集和测试集,其中特征x为t日到t+30日所有有效特征数据,标签y为t+31日真实汇率;

28、s3.2.模型选择2层lstm模型,使用mseloss,输入数据为t日到t+30日所有有效特征数据,模型输出为t+31日预测汇率,模型参照值为t+31日真实汇率;

29、s3.3.基于训练集和测试集进行模型训练和评估,优化模型参数,降低模型预测误差;

30、s4.检验汇率预测lstm模型的结果并判断是否进行风险预警,具体包括:

31、s4.1.计算指数拐点,构成指数拐点集合

32、setindexchangepoint={datet,if|it+1-it|>thresholdindexchangepoint}

33、该过程表示将统计超过指数拐点阈值的日期集合步骤;

34、s4.2.计算投放量拐点,构成投放量拐点集合

35、setsupplychangepoint={datet,if|st+1-st|>thresholdsupplychangepoint}

36、该过程表示将统计超过投放量拐点阈值的日期集合;

37、s4.3.计算波动拐点配准得分

38、score拐点配准得分=len(set指数拐点∩set投放量拐点)/len(set指数拐点)

39、该过程表示将指数拐点日期集合与投放量拐点集合的交集占比;

40、s4.4.波动拐点配准得分绝对值大于0.015表明外汇市场有出现波动风险,进行预警,否则不预警。

41、优选的,本发明所述方法步骤s3.3具体如下:训练过程中,基于测试集使用反向传播算法对模型预测的输出结果和原始的真实结果进行误差计算,基于减少误差的目标做模型参数迭代更新,在迭代过程中选择最佳一组模型参数,使得模型预测误差最小,完成汇率模型的训练,评估过程中,基于训练好的模型参数带入测试集进行误差评估计算,保证模型在测试集上误差表现和训练集上基本一致。

42、本发明同现有技术相比,其优点在于:

43、通过获取历史业务数据,包括但不限于汇率收盘价、美元指数、日元汇率、再按汇率收盘价、离岸汇率收盘价、纳斯达克综合指数、金价、新兴市场货币指数、汇率最高价、汇率最低价、汇率中间价、在岸汇率与离岸汇率价差,即可利用本发明中的模型判断当日汇率波动以及是否存在异常波动的风险。

本文地址:https://www.jishuxx.com/zhuanli/20250110/353431.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 YYfuon@163.com 举报,一经查实,本站将立刻删除。

下一篇

返回列表