一种时序数据预测方法、装置、设备及介质

- 国知局

- 2024-07-31 22:43:21

本发明涉及计算机,特别涉及一种时序数据预测方法、装置、设备及介质。

背景技术:

1、目前,诸多研究学者将股票价格分析与统计学和深度学习方法结合,从而实现对股票价格走势的刻画,然而股票价格数据是一种时序结构的结果数据,具有非平稳、多尺度、非线性、高随机性等复杂特征。现有技术中,基于传统机器学习模型的预测算法则表现出对前期特征工程的依赖性,这从一定程度上限制了基于机器学习预测算法的适用范围,还提出了基于平均自回归模型的预测算法假设数据间存在线性关系,但是这类算法较难挖掘股票价格序列中的非线性关系,可能会对股票价格涨跌走势的预测的准确性以及股票价格涨跌走势的预测模型的泛化性造成影响。

2、由上可见,如何降低预测模型的复杂度,提高股票价格预测的准确性以及预测模型的泛化性是本领域有待解决的问题。

技术实现思路

1、有鉴于此,本发明的目的在于提供一种时序数据预测方法、装置、设备及介质,能够降低预测模型的复杂度,提高股票价格预测的准确性以及预测模型的泛化性。其具体方案如下:

2、第一方面,本技术公开了一种时序数据预测方法,包括:

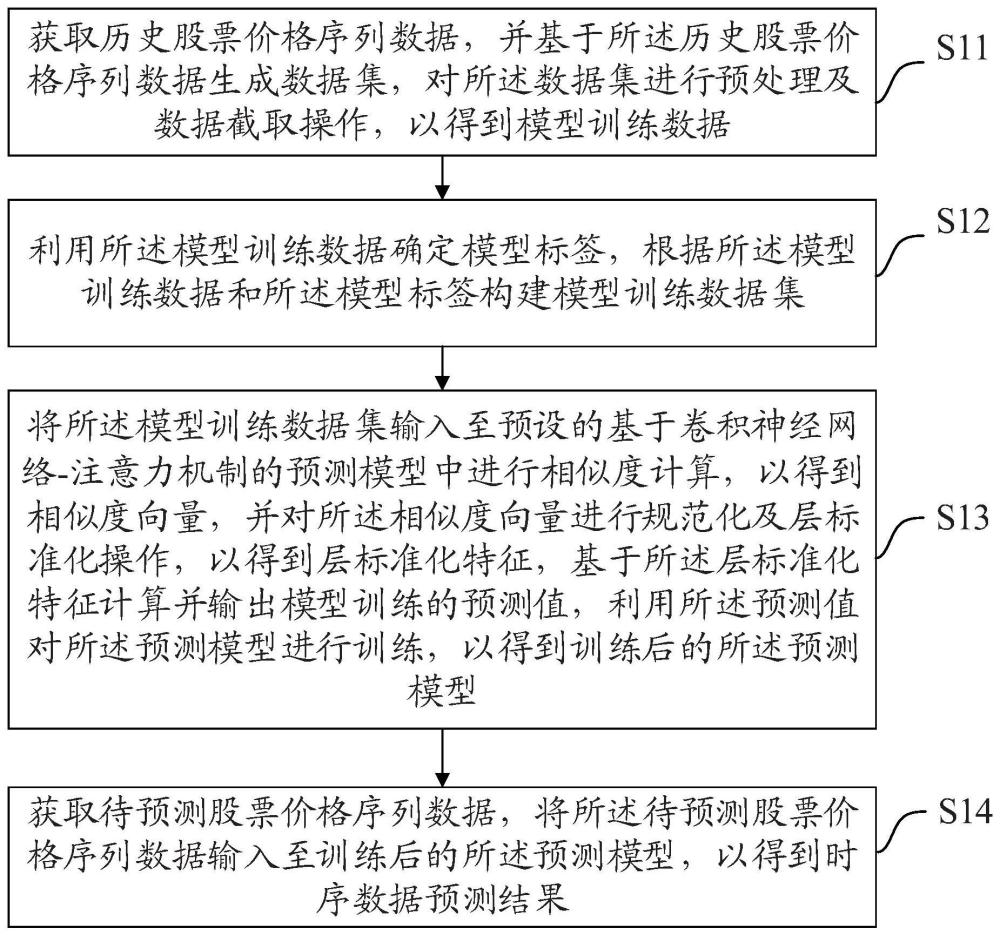

3、获取历史股票价格序列数据,并基于所述历史股票价格序列数据生成数据集,对所述数据集进行预处理及数据截取操作,以得到模型训练数据;

4、利用所述模型训练数据确定模型标签,根据所述模型训练数据和所述模型标签构建模型训练数据集;

5、将所述模型训练数据集输入至预设的基于卷积神经网络-注意力机制的预测模型中进行相似度计算,以得到相似度向量,并对所述相似度向量进行规范化及层标准化操作,以得到层标准化特征,基于所述层标准化特征计算并输出模型训练的预测值,利用所述预测值对所述预测模型进行训练,以得到训练后的所述预测模型;

6、获取待预测股票价格序列数据,将所述待预测股票价格序列数据输入至训练后的所述预测模型,以得到时序数据预测结果。

7、可选的,所述对所述数据集进行预处理及数据截取操作,以得到模型训练数据,包括:

8、对所述数据集进行预处理,以得到预处理后的所述数据集;所述预处理为标准化处理;

9、按照预设滑动窗口长度对预处理后的所述数据集进行数据截取操作,以得到模型训练数据。

10、可选的,所述利用所述模型训练数据确定模型标签,根据所述模型训练数据和所述模型标签构建模型训练数据集,包括:

11、将所述预设滑动窗口长度的下一个交易日的所述模型训练数据,作为模型标签;

12、根据所述模型训练数据和所述预设滑动窗口长度的下一个交易日的所述模型训练数据构建模型训练数据集。

13、可选的,所述将所述模型训练数据集输入至预设的基于卷积神经网络-注意力机制的预测模型中进行相似度计算,以得到相似度向量,包括:

14、将所述模型训练数据集输入至预设的基于卷积神经网络-注意力机制的预测模型,并根据时域卷积算法进行向量计算,以得到不同尺度下的查询向量、键向量以及值向量;

15、对所述查询向量和所述键向量进行相似度计算,以得到所述相似度向量。

16、可选的,所述对所述相似度向量进行规范化及层标准化操作,以得到层标准化特征,包括:

17、通过归一化指数函数对所述相似度向量进行规范化,以得到规范化后的所述相似度向量;

18、基于规范化后的相似度向量、所述值向量以及所述键向量计算输出特征,对所述输出特征进行层标准化操作,以得到层标准化特征。

19、可选的,所述基于所述层标准化特征计算并输出模型训练的预测值,包括:

20、对所述层标准化特征进行连接操作,并对连接后的所述层标准化特征进行向量转化,以得到向量;

21、将所述向量输入至所述预测模型中的全连接层,计算并输出模型训练的所述预测值。

22、可选的,所述利用所述预测值对所述预测模型进行训练,以得到训练后的所述预测模型,包括:

23、利用预测值对预测模型进行训练,并计算对应的损失函数,判断当前模型训练的迭代次数是否小于预设迭代次数,若迭代次数小于预设迭代次数,则重复执行所述训练的操作,直至当代次数不小于预设迭代次数,以得到各损失函数;

24、从各所述损失函数中筛选出数值最小的目标损失函数,基于与所述目标损失函数对应的目标模型参数确定训练后的所述预测模型。

25、第二方面,本技术公开了一种时序数据预测装置,包括:

26、数据获取及处理模块,用于获取历史股票价格序列数据,并基于所述历史股票价格序列数据生成数据集,对所述数据集进行预处理及数据截取操作,以得到模型训练数据;

27、训练数据集构建模块,用于利用所述模型训练数据确定模型标签,根据所述模型训练数据和所述模型标签构建模型训练数据集;

28、模型训练模块,用于将所述模型训练数据集输入至预设的基于卷积神经网络-注意力机制的预测模型中进行相似度计算,以得到相似度向量,并对所述相似度向量进行规范化及层标准化操作,以得到层标准化特征,基于所述层标准化特征计算并输出模型训练的预测值,利用所述预测值对所述预测模型进行训练,以得到训练后的所述预测模型;

29、时序数据预测模块,用于获取待预测股票价格序列数据,将所述待预测股票价格序列数据输入至训练后的所述预测模型,以得到时序数据预测结果。

30、第三方面,本技术公开了一种电子设备,包括:

31、存储器,用于保存计算机程序;

32、处理器,用于执行所述计算机程序,以实现前述的时序数据预测方法。

33、第四方面,本技术公开了一种计算机存储介质,用于保存计算机程序;其中,所述计算机程序被处理器执行时实现前述公开的时序数据预测方法的步骤。

34、可见,本技术提供了一种时序数据预测方法,包括获取历史股票价格序列数据,并基于所述历史股票价格序列数据生成数据集,对所述数据集进行预处理及数据截取操作,以得到模型训练数据;利用所述模型训练数据确定模型标签,根据所述模型训练数据和所述模型标签构建模型训练数据集;将所述模型训练数据集输入至预设的基于卷积神经网络-注意力机制的预测模型中进行相似度计算,以得到相似度向量,并对所述相似度向量进行规范化及层标准化操作,以得到层标准化特征,基于所述层标准化特征计算并输出模型训练的预测值,利用所述预测值对所述预测模型进行训练,以得到训练后的所述预测模型;获取待预测股票价格序列数据,将所述待预测股票价格序列数据输入至训练后的所述预测模型,以得到时序数据预测结果。本技术通过对历史股票价格序列数据进行预处理、数据截取等操作,构建模型训练数据,能够提高后续预测模型进行预测的准确性,利用模型训练数据集对基于卷积神经网络-注意力机制的预测模型进行训练,能够降低预测模型构建及训练过程的复杂度,并且减少建模成本以及对计算机的算力要求,提高预测模型的泛化性,通过训练后的预测模型对待预测股票价格序列数据进行预测,得到时序数据预测结果,对金融从业人员和投资人具有较强的指导意义,从而降低了金融从业人员和投资人的分析门槛。

本文地址:https://www.jishuxx.com/zhuanli/20240730/194296.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 YYfuon@163.com 举报,一经查实,本站将立刻删除。