基于多种群协同自适应差分进化的股票投资组合优化方法

- 国知局

- 2024-07-31 22:43:49

本发明属于计算机,具体涉及一种基于多种群协同自适应差分进化的股票投资组合优化方法。

背景技术:

1、随着国民经济的不断发展,人们的收入水平也随之提高,投资意识逐步增强。目前保守的投资方式是存放在银行中,获取存款利息;也有的购买各种理财产品,以获取比较文件的投资收益;还有的为了获取较高的收益率,将富裕的资金用来投资基金,甚至股票,致使个人在股票市场的投资比重不断增大,逐渐成为股票市场的中坚力量。

2、目前,广大投资者主要通过人工和传统的量化投资策略平台的方式构建投资组合。而人工确定投资方案不仅需要投资人具备专业的投资技能和复杂的市场知识,还需要投资人在金融市场上趋于完全理性,这就大大增加了人工投资组合方案的难度,并且通常无法量化收益与风险。传统的量化投资策略平台依据收集的历史用户信息,利用投资组合算法为用户制定投资方案。该种方式很大程度上参照了用户的历史投资信息,一般适用于较大型的金融机构,无法精确满足一般投资者的个性化投资需求,灵活性较低。

3、中国发明专利201910168652.9公开了一种基于风险收益管理的个性化推荐方法,其综合用户的兴趣爱好、贷款相对于用户的风险和贷款收益这三方需求,采用nsga-ⅱ的框架对这三个需求做一个平衡,从而为每一个用户都推荐互不相同的一组最优贷款组合。但未见一般投资者关于股票投资的最优组合方法。

技术实现思路

1、本发明所要解决的技术问题是提供一种基于多种群协同自适应差分进化的股票投资组合优化方法,根据投资者的预选股票信息和投资收益率需求自动给出最优投资组合方案。

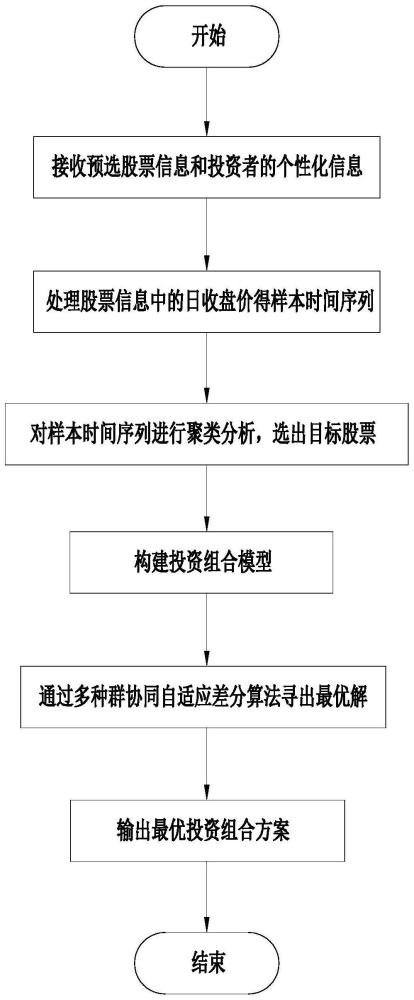

2、为解决上述技术问题,本发明的技术方案是:设计一种基于多种群协同自适应差分进化的股票投资组合优化方法,其特征在于:包括以下步骤:

3、s1:接收投资者的预选股票信息,根据预选股票信息获取预选股票在t个交易日内的历史数据,历史数据包括日收盘价和日收益率;

4、s2:通过均值-标准差公式处理步骤s1中的日收盘价,得到每支预选股票的样本时间序列;第i支股票的样本时间序列中样本元素的计算公式为:

5、

6、式1中,pi*为第t个交易日的标准日收盘价,pi为第t个交易日的收盘价,μi为第t个交易日的日收盘期望价,σi为样本标准差,1≤t≤t;

7、s3:采用基于动态时间规整的模糊均值聚类算法,对步骤s2所得每支预选股票的样本时间序列进行聚类分析,得到每支预选股票的聚类结果,根据聚类结果将预选股票划分形成n个股票类别组,从每个股票类别中任意选出一支目标股票;

8、s4:接收投资者的个性化信息,个性化信息包括投资者收益率需求和风险偏好信息,根据风险偏好信息确定风险控制需求;

9、s5:将步骤s3所得到目标股票的信息和步骤s4中的确定的收益率需求和风险控制需求,输入给投资组合模型框架中,完成投资组合模型构建;

10、所述的投资组合模型表达式为

11、

12、式2中,x=(x1,x2…xn)t,x1,x2…xn为各目标股票的购买权重,α为置信度,由步骤s4中的风险控制需求对应确定,varα为投资组合策略在置信度α下的风险价值;f(x,y)为损失函数,xi为目标股票i的购买权重,yi,t是目标股票i在第t个交易日的日收益率,ci为目标股票i的交易费用,c=(c1,c2…cn)t,ri代表为目标股票i在t个交易日内的期望收益率,s为步骤s4中的投资者收益率需求,是投资者确定的区间(0,rmax]中的任意值,rmax为目标股票的最大期望收益率;n为目标股票的总数量,σ1和σ2均为惩罚因子,取σ1=σ2=100;

13、s6:通过多种群协同自适应差分算法寻求符合步骤s5所建投资组合模型的最优解,得到包含各目标股票权重的投资组合方案。

14、优选的,步骤s3中,每支预选股票的聚类分析步骤为:

15、s3.1:设置最大迭代次数k,初始迭代次数k=1,从步骤s2所得一支预选股票的样本时间序列中随机选择c个数据作为初始聚类中心;

16、s3.2:计算样本时间序列中每个样本元素到各聚类中心的动态时间规整距离,继而得到前代隶属度矩阵u,前代隶属度矩阵u的确定方式为:

17、

18、s3.3:根据前代隶属度矩阵u更新聚类中心,聚类中心的更新方式为:

19、

20、式3和式4中,uij表示样本元素xj对于ci的隶属度,ci为第i个聚类中心,xj为样本时间序列中第j个样本元素,t为每个样本时间序列中样本元素的数量,||xj-ci||为样本元素xj到聚类中心ci的距离测度,m为初始化隶属度因子,是一系统常数,||xj-cl||为样本元素xj到聚类中心cl的距离测度,cl表示第l个聚类中心;

21、s3.4:步骤s3.3更新的聚类中心经式2得到当前隶属矩阵,判定当前隶属矩阵是否收敛于前代隶属矩阵,如果收敛则输出聚类结果;如果不收敛则计算k=k+1;

22、s3.5:判断s3.4计算的k是否大于k,大于则输出聚类结果,否则将当前隶属矩阵作为前代隶属矩阵,重复步骤s3.3~s3.5;

23、s3.6:依照步骤s3.1~s3.5所述的方法,得到所有预选股票的聚类结果。

24、优选的,步骤s5中,所述投资组合模型由均值—条件风险价值理论建立的模型经外点罚函数法转化而得,均值—条件风险价值理论建立的模型为:

25、

26、

27、式5各参数同式2。

28、优选的,步骤s6中,多种群协同自适应差分算法寻找最优解的步骤为:

29、s6.1:设置最大迭代次数gmax,初始迭代次数g=1;设置mb并b=1

30、s6.2:建立初始种群p:p=(x1,x2,…xm)t,其中x1,x2,…xm为m个各投资组合策略,投资组合策略xi中第j支股票的权重配比依照如下公式生成:

31、

32、式6中,rand(0,1)表示由均匀分布产生的[0,1]内的任一随机数,和分别表示在第i种投资组合策略中第j支目标股票权重的最大值和最小值;

33、依照式6计算的目标股票中其它股票的权重配比,得到各目标股票的权重配比,形成第i种初始投资组合策略xi,变换式6中rand(0,1)的数值,生成m个初始投资组合策略,m个投资组合策略构成初始种群;

34、s6.3:子种群初始化:采用随机均匀划分的方式将步骤s6.2所得初始种群p划分为探索子种群p1、勘探子种群p2和平衡子种群p3;其中p1推动算法在较大范围内搜索潜在的可行解,快速锁定有希望的区间,p2在优秀个体附近充分寻优,加快算法收敛,p3用来平衡算法的收敛性和多样性;

35、s6.4:变异操作:步骤s6.3形成的三个子种群基于多算子并行搜索策略,各自采用搜索性能不同的变异算子产生变异个体;

36、p1中的个体采用de/rand/2作为变异算子产生变异个体vi,

37、vi=xr1+fig·(xr2-xr3)+fig·(xr4-xr5) 式7

38、式7中,fig为第g代投资组合策略xi的变异因子,由柯西分布产生,fig=randci(μfig,0.1),xr1~xr5为从子种群p1中随机选择的5个投资组合策略;

39、p2采用de/rand·best/2作为变异算子产生变异个体vi

40、vi=α·xbest+fig·(xr1-xr2)+fig·(xr3-xr4)α∈[0,1] 式8

41、式8中,fig为第g代投资组合策略xi的变异因子,由柯西分布产生,fig=randci(μfig,0.1),xbest代表当前已知的最优投资组合策略,xr1~xr4为从子种群p2中随机选择的4个投资组合策略;

42、p3使用基于动态权重的组合变异策略作为变异算子,产生变异个体vi

43、vi=(1-ω)·(xr1+fig·(xr2-xr3))+ω·(xi+fig·(xbest-xi)+fig·(xr4-xr5)) 式9

44、式9中,fig为第g代投资组合策略xi的变异因子,由柯西分布产生,fig=randci(μfig,0.1),xbest代表当前已知的最优投资组合策略,xr1~xr5为从子种群p3中随机选择的5个投资组合策略,ω为变异方式的权重因子,g是当前迭代次数;

45、s6.5:交叉操作:三个子种群均使用二项式交叉算子混合目标个体xi与步骤s6.4产生的变异个体vi,产生试验个体ui

46、

47、式10中,jrand∈[1,n],n为步骤s3所选定目标股票的数量,为第i种投资组合策略的试验个体中股票j所占比重,cr为交叉因子,第g代投资组合策略xi的交叉因子根据高斯分布更新,生成方式如下:

48、

49、s6.6:选择操作:将目标个体代入步骤s5的投资组合模型计算目标个体的适应度,将s6.5产生的试验个体代入步骤s5建立的投资组合模型计算试验个体的适应度,比较目标个体的适应度和试验个体的适应度,适应度小的个体作为下一次迭代的目标个体,

50、比较方式如下:

51、

52、如果xi=ui且ui=vi,则将产生vi的变异因子fi和交叉因子cri作为成功参数进行存档,分别标记为和

53、s6.7:计算g=g+1,判断g<gmax是否成立,成立则将当代投资组合策略作为更新下一代投资组合策略的目标个体,并更新变异因子f与交叉概率因子cr,变异因子f的更新方法为:

54、

55、

56、交叉概率因子cr的更新方法为:

57、

58、

59、式11和式12中,μfig+1是第g+1代产生变异因子f的分布中心,是第g+1代产生交叉因子cr的分布中心,θ是修正系数,θ∈[1/5,1/20],meanl是lehmer平均值,meana是算数平均值,meanl和meana均是现有技术中的平均值计算方法,w是权重向量,fk为中的第k个元素,wk是fk对应的权重向量,gk为成功参数存档中第k个成功参数的代际索引;

60、然后重复步骤s6.4~s6.7;

61、否则输出该投资组合策略作为最终确定的投资组合方案。

62、优选的,步骤s6.7中重复步骤s6.4~s6.7前先检查步骤s6.6中下一次迭代的目标个体是否是xi,否则重复步骤s6.4~s6.7;是则计算b=b+1,判断b≤mb是否成立,成立则重复步骤s6.4~s6.7,不成立则将子种群p1、p2和p3融合后再次随机均匀划分,然后重复步骤s6.4~s6.7。

63、与现有技术相比,本发明的有益效果是:

64、1、本发明基于股票的原始数据及投资者的收益需求与风险控制需求构建投资组合模型,通过集成基于动态时间规整的模糊c均值聚类算法与基于多种群协同自适应的差分进化算法来协助投资者快速寻找精准的个性化投资组合方案。

65、2、本发明通过对股票的日收盘价时间序列数据进行聚类分析以挖掘股票数据之间的趋势相关性,在保持数据的最原始特征的同时充分考虑时间序列的形状特征和股价波动的滞后性,采用动态时间规整距离对股票日收盘价数据进行距离精准测度,在此基础上构建预推荐方案有效降低了投资组合过程中的非系统性风险。

66、3、本发明从种群结构、参数控制和变异策略三个角度相结合的思路出发提出了对于传统差分进化算法的改进方案,开发了基于自适应信息交流机制的多种群结构,基于成功参数存档和权重分配的参数自适应机制与多算子并行搜索策略,三者相互耦合、共同作用,增强了算法的整体性能,提高了算法对于投资组合模型的优化效率和求解精度,为一般投资者提供了更有效的投资组合方案。

本文地址:https://www.jishuxx.com/zhuanli/20240730/194337.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 YYfuon@163.com 举报,一经查实,本站将立刻删除。

下一篇

返回列表