一种信用风险评分模型的制作方法

- 国知局

- 2024-11-18 18:13:44

本发明涉及风险控制,具体为一种信用风险评分模型。

背景技术:

1、随着金融类集团公司的发展,信贷类业务规模扩大,客户数量增多,受客户信用变动影响,集团项目可能面临诸多风险,迫切需要提升集团风险管理等方面的能力和水平。在金融类公司已建成的风险管理信息化系统基础上,需要进一步将风险管理项模型化,借助信息化系统,识别不同客户,适配不同评分模型及标尺,高效、准确的为客户做出评级,提升集团内部的风险管控效率。

技术实现思路

1、本发明的目的在于提供一种信用风险评分模型,以解决上述背景技术中提出的问题。

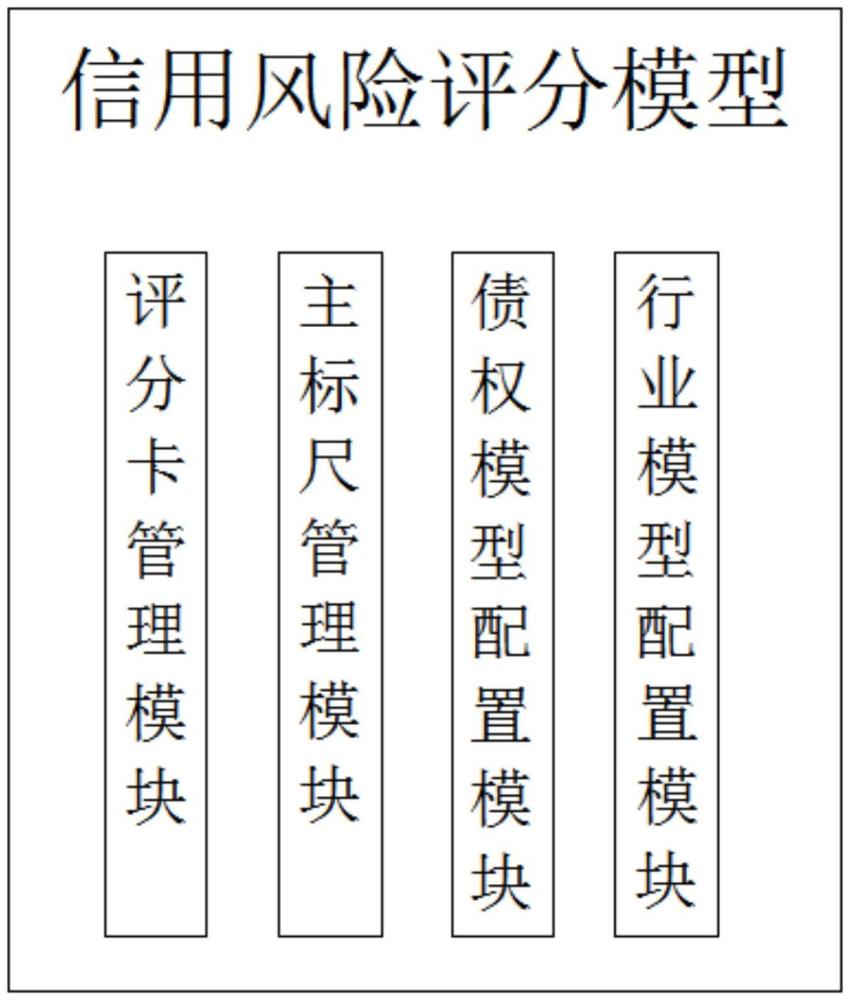

2、为实现上述目的,本发明提供如下技术方案:一种信用风险评分模型,包括基于树形设计构建的评分卡管理模块、主标尺管理模块、债项模型配置模块和行业模型配置模块;

3、所述评分卡管理模块分类包括债项、主体、个人,债项、主体、个人分类下设置有评分卡,评分卡设计包含指标名称、对应权重、及权限配置;所述评分卡管理模块根据评分卡设计对评分卡进行管理;

4、所述主标尺管理模块分类包括债项、主体、个人,债项、主体、个人分类下设置有主标尺,主标尺设计包含信用等级、风险描述、风险权重、风险权重;所述主标尺管理模块用于定义信用等级及其评分结果对应的分值区间;

5、所述债项模型配置模块分类包括债权投资、理财产品、私募基金,债权投资、理财产品、私募基金分类的最底层,设计模型名称、是否默认的字段,模型名称对应评分卡管理模块设置的评分卡;所述债项模型配置模块根据所述评分卡管理模块配置债项模型;

6、所述行业模型配置模块分类为国家标准行业分类,国家标准行业分类满足不同管控粒度需要,设计模型名称、是否默认的字段,模型名称对应评分卡管理模块设置的评分卡,所述行业模型配置模块根据所述评分卡管理模块配置行业模型。

7、优选的,所述评分卡支持增删改查操作。

8、优选的,所述评分卡的设置具体为:获取建模样本,建模样本是基于重抽样样本查询数据源得到的查得样本,重抽样样本是对原始样本进行重抽样得到的样本,数据源是能够反映信用风险的数据源,建模样本、原始样本和重抽样样本用于表示业务对象在预设业务中的对象特征;基于建模样本建立风险预测模型;基于风险预测模型,创建信用风险评分卡。

9、优选的,所述评分卡管理模块包括获取单元,获取单元获取待评价数据,待评价数据包括多个财务指标的数据和/或多个非财务指标的数据。

10、优选的,所述评分卡管理模块包括评价单元,评价单元将待评价数据输入至信用风险评分模型中,得到待评价数据的风险值。

11、优选的,每个财务指标的数据和每个非财务指标的数据均携带时间信息,以及根据多个财务指标的数据和多个非财务指标的数据生成多维时间序列数据矩阵。

12、与现有技术相比,本发明的有益效果是:

13、基于灵活的树形结构设计,以其可自由扩展的指标、权限分配,可满足金融公司绝大多数业务信用风险评级需要,可协助公司将评分模型实现线上化,进而提高评级准确性及评级效率,并通过信息化系统积累数据,持续优化、完善评分模型,提升评级有效性。

技术特征:1.一种信用风险评分模型,其特征在于:包括基于树形设计构建的评分卡管理模块、主标尺管理模块、债项模型配置模块和行业模型配置模块;

2.根据权利要求1所述的一种信用风险评分模型,其特征在于:所述评分卡支持增删改查操作。

3.根据权利要求1所述的一种信用风险评分模型,其特征在于:所述评分卡的设置具体为:获取建模样本,建模样本是基于重抽样样本查询数据源得到的查得样本,重抽样样本是对原始样本进行重抽样得到的样本,数据源是能够反映信用风险的数据源,建模样本、原始样本和重抽样样本用于表示业务对象在预设业务中的对象特征;基于建模样本建立风险预测模型;基于风险预测模型,创建信用风险评分卡。

4.根据权利要求1所述的一种信用风险评分模型,其特征在于:所述评分卡管理模块包括获取单元,获取单元获取待评价数据,待评价数据包括多个财务指标的数据和/或多个非财务指标的数据。

5.根据权利要求1所述的一种信用风险评分模型,其特征在于:所述评分卡管理模块包括评价单元,评价单元将待评价数据输入至信用风险评分模型中,得到待评价数据的风险值。

6.根据权利要求4所述的一种信用风险评分模型,其特征在于:每个财务指标的数据和每个非财务指标的数据均携带时间信息,以及根据多个财务指标的数据和多个非财务指标的数据生成多维时间序列数据矩阵。

技术总结本发明公开了一种信用风险评分模型,包括评分卡管理模块、主标尺管理模块、债项模型配置模块和行业模型配置模块;所述评分卡管理模块分类包括债项、主体、个人,债项、主体、个人分类下设置有评分卡,评分卡设计包含指标名称、对应权重、及权限配置;所述主标尺管理模块分类包括债项、主体、个人,债项、主体、个人分类下设置有主标尺,主标尺设计包含信用等级、风险描述、风险权重、风险权重。该发明基于灵活的树形结构设计,以其可自由扩展的指标、权限分配,可满足金融公司绝大多数业务信用风险评级需要,可协助公司将评分模型实现线上化,进而提高评级准确性及评级效率,并通过信息化系统积累数据,持续优化、完善评分模型,提升评级有效性。技术研发人员:黄彦铜,王梓郦,李光宁,谢伟,秦军,魏斌斌,水旭飞受保护的技术使用者:珠海华发金融科技研究院有限公司技术研发日:技术公布日:2024/11/14本文地址:https://www.jishuxx.com/zhuanli/20241118/327683.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 YYfuon@163.com 举报,一经查实,本站将立刻删除。

下一篇

返回列表